��530-0044 ���s�k�擌�V��2����9��1���ᐙ�Z���^�[�r���{��11�K

���M

�s��������t

�����ɖ𗧂Љ���@�l�̉�v��p���`

(�����A������)����

��Ö@�l�̎��Ə��pQ��A

(�����A�����o��)����

�����ɖ𗧂Љ���@�l�̉�v��p���`

(�����A������)����

��������

���v�@�l�́A���ƌv��A���ƕ��Ɋւ��鏑�ށi�����o�����j�̍쐬�E��o�E�J�����K�v�ɂȂ�܂��B���̂����A�����ƔN�x�o�ߌ�3�ӌ��ȓ��ɍs�����ɒ�o���鎖�ƕ��Ɋւ�������o���ނ̂ЂƂɁu�ʕ\H�@���v�ړI�擾���Y�c�z�ɂ����v������܂��B

����������p�ꂪ�����o�Ă��邽�ߕʕ\H����쐬���Ȃ���A���lj������Ă���̂��A�ǂ���������グ�邱�Ƃ��ł���̂��A�l����l����قǂ킩��Ȃ��Ȃ��Ă��܂��܂��B

�쐬�ړI�́A�K���������Ă����Ă��������B

����́A���v�F����������ꂽ�Ƃ��ɁA�ގ��̎��Ƃ�ړI�Ƃ��鑼�̌��v�@�l���ɑ��^���ׂ��z�i���v�ړI�擾���Y�c�z�j���Z�肷�邱�Ƃɂ���܂��B

�ʕ\H�ł́A�u���v�ړI�������z�v�Ƃ����T�O���悭�킩��Ȃ��Ǝv���܂��B

�킩��Ȃ���C�ɂ��Ȃ��Ă��\���܂���B

�ŏI�I�Ɍ��v�ړI�擾���Y�c�z���Z��ł���AO.K.�Ȃ̂ł��B

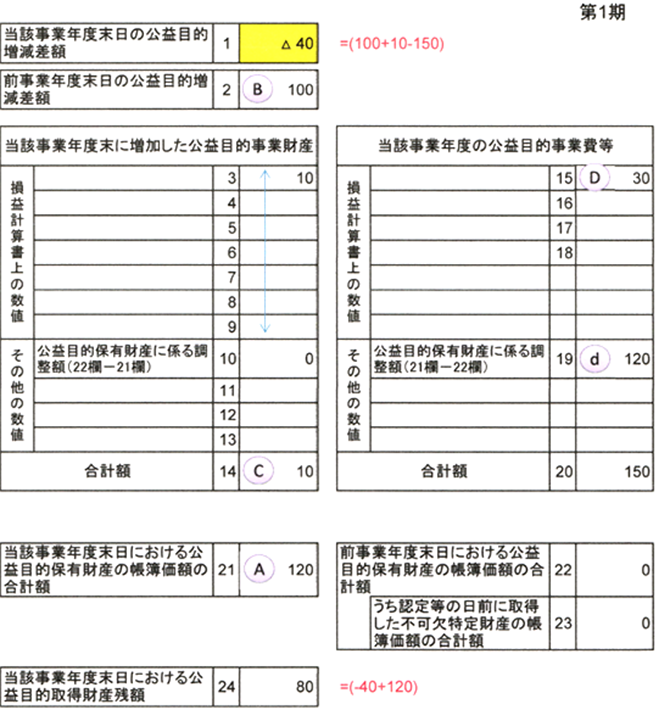

��ɂ����ɂȂ�}���̗�ł́A��1�����ɂ�������v�ړI�擾���Y�c�z�́A�C�{���|�n��80

�Ƌ��߂܂��B

�@�C �O���ƔN�x�̌��v�ړI�ۗL���Y(100)

�@�� �����ƔN�x�ɂ�������v�ړI���Ƃ̎��v(10)

�@�n �����ƔN�x�ɂ�������v�ړI���Ƃ̔�p(30)

�ʕ\H�̗l���ɂƂ��ꂸ�ɁA���̂悤�ɍl����킩��₷���Ǝv���܂��B

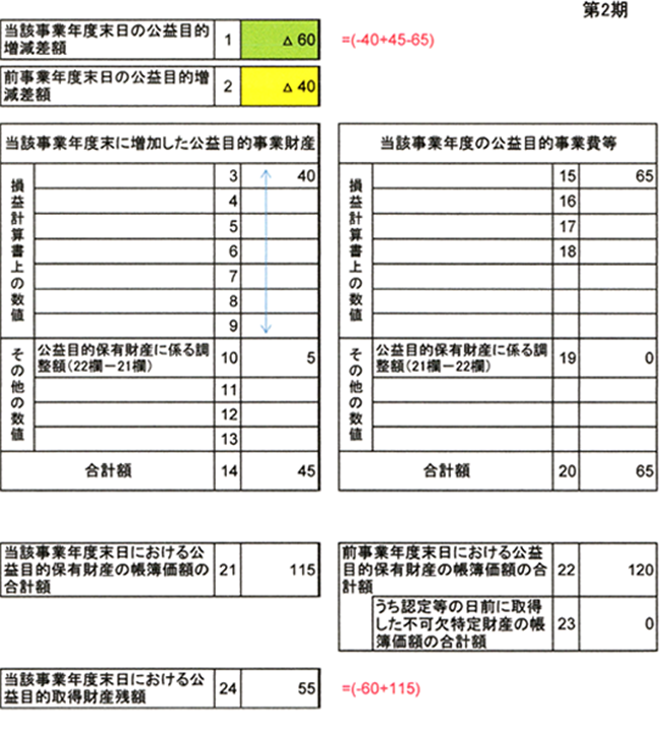

���l�ɑ�2�����ɂ�������v�ړI�擾���Y�c�z�́A�j�{�z�|�w��55�Ƌ��߂܂��B

�@�j �O���ƔN�x�̌��v�ړI�ۗL���Y(80)

�@�z �����ƔN�x�ɂ�������v�ړI���Ƃ̎��v(40)

�@�w �����ƔN�x�ɂ�������v�ړI���Ƃ̔�p(65)

���ꂪ�킩��A�����S�z�͗v��܂���B

���ʂ��킩���Ă���̂ł�����A����ɍ����悤�ɕʕ\H���L�ڂ��Ă�����悢�̂ł��B

�Ƃ͂����A����������p�ꂪ��������o�Ă���ƍ������܂�����A���̂悤�ɐ������Ă݂܂��B

���v�ړI���ƍ��Y�iA�j

���v�ړI���ƂɊւ��ē�����t���A�⏕���A�Ή��������̍��Y�������܂��B

���v�ړI���Ƃ̂��߂Ɏg�p�A�������Ȃ���Ȃ�܂���B

���v�ړI�ۗL���Y�iB�j

���v�ړI���ƍ��Y�iA�j�̈ꕔ�ł���A���̌Œ莑�Y���Y�����܂��B

�@�E���v�ړI���ƍ��Y���x�o���邱�Ƃœ������Y

�@�E�s��������Y

�@�E�@�l������v�ړI�Ɏg�p����ƒ�߂����Y

�ݎؑΏƕ\���ł́A�Œ莑�Y�ɋ敪�\������܂��B

�p�����Č��v�ړI���Ƃ̂��߂Ɏg�p���Ȃ���Ȃ�܂���B

���v�ړI�������z�iC�j

���Y���ƔN�x�ɂ�������v�ړI�������z�́A�@�{�A�|�B�ŋ��߂܂��B

�@�@ �O���ƔN�x�����ɂ�������v�ړI�������z

�@�A ���Y���ƔN�x���ɑ����������v�ړI���ƍ��Y

�@�B ���Y���ƔN�x���̌��v�ړI���Ɣ

�}���̗�ł́A��1�����ɂ�������v�ړI�������z�́A100�{10�|150����40�Ƌ��߂܂��B

���l�ɑ�2�����ɂ�������v�ړI�������z�́A��40�{45�|65����60�Ƌ��߂܂��B

���v�ړI�擾���Y�c�z�iD�j

�����ƔN�x���ɂ�������v�ړI���ƍ��Y�̖��g�p�c���̂��Ƃł��B

���v�ړI�擾���Y�c�z�iD�j�́A���Y���v�@�l�������������ׂĂ̌��v�ړI���ƍ��Y�iA�j������v�ړI���Ƃ̂��߂ɔ���E���n�������Y���������Ƃ���{�Ƃ��ĎZ�肵�܂��i�F��@30��2���j�B�������A���ۂɌ��v�F��̎�������s��ꂽ���_�ŁA���Y�@�l�̌��v�ړI���ƍ��Y�iA�j�̎擾�����E���n�̏��ߋ��ɑk���Đ��m�ɎZ�肷�邱�Ƃ́A��������ɍ���ł���ƍl�����܂��B

�����ŁA�F��@�{�s�K���ŁA���̎Z����@���߂Ă��܂��i�F��@�{�s�K��48���A49���A50���j�B���̒��́A�e���ƔN�x�̖����ɂ�������v�ړI�擾���Y�c�z�iD�j�̎Z��v�Z��l���Ƃ��Ē�߂����̂��A�ʕ\H�ł��B

���v�ړI���ƍ��Y�iA�j����A���v�ړI���Ƃ̎��{�̂��߂Ɏg�������Y�������������c�肪���v�ړI�擾���Y�c�z�iD�j�ł��B���v�ړI�擾���Y�c�z�iD�j�́A�����Ƃ��ĕۗL����ƌ��v�ړI�������z�iC�j�ł���A�Œ莑�Y�Ƃ��ĕۗL����ƌ��v�ړI�ۗL���Y�iB�j�ɂȂ�܂��B

![]()

![]()

copyright(C) 2012 Matsui-jicpa All Rights Reserved.